#DroitAuxButs : Définir vos objectifs

Découvrez #DroitAuxButs, une série de six articles qui vous permettront de vous sentir plus autonome et de mieux maîtriser vos finances grâce à des conseils, des astuces et des contenus éducatifs faciles à suivre. Les nouvelles, les publicités, les spécialistes ou des inconnus sur internet nous inondent d’informations sur l’argent et les finances. Faire le tri dans tout ça n’est pas chose facile. Nous reconnaissons qu’il est parfois compliqué de s’y retrouver, mais en procédant étape par étape tel que décrit dans cette série, vous pourrez approfondir vos connaissances et aborder votre parcours financier avec plus d’assurance. Peu importe vos objectifs et votre situation, vous pouvez y arriver. Ayez confiance. On est avec vous.

Pour commencer, concentrons-nous sur trois étapes simples.

Première étape : Déterminer où vous en êtes aujourd'hui

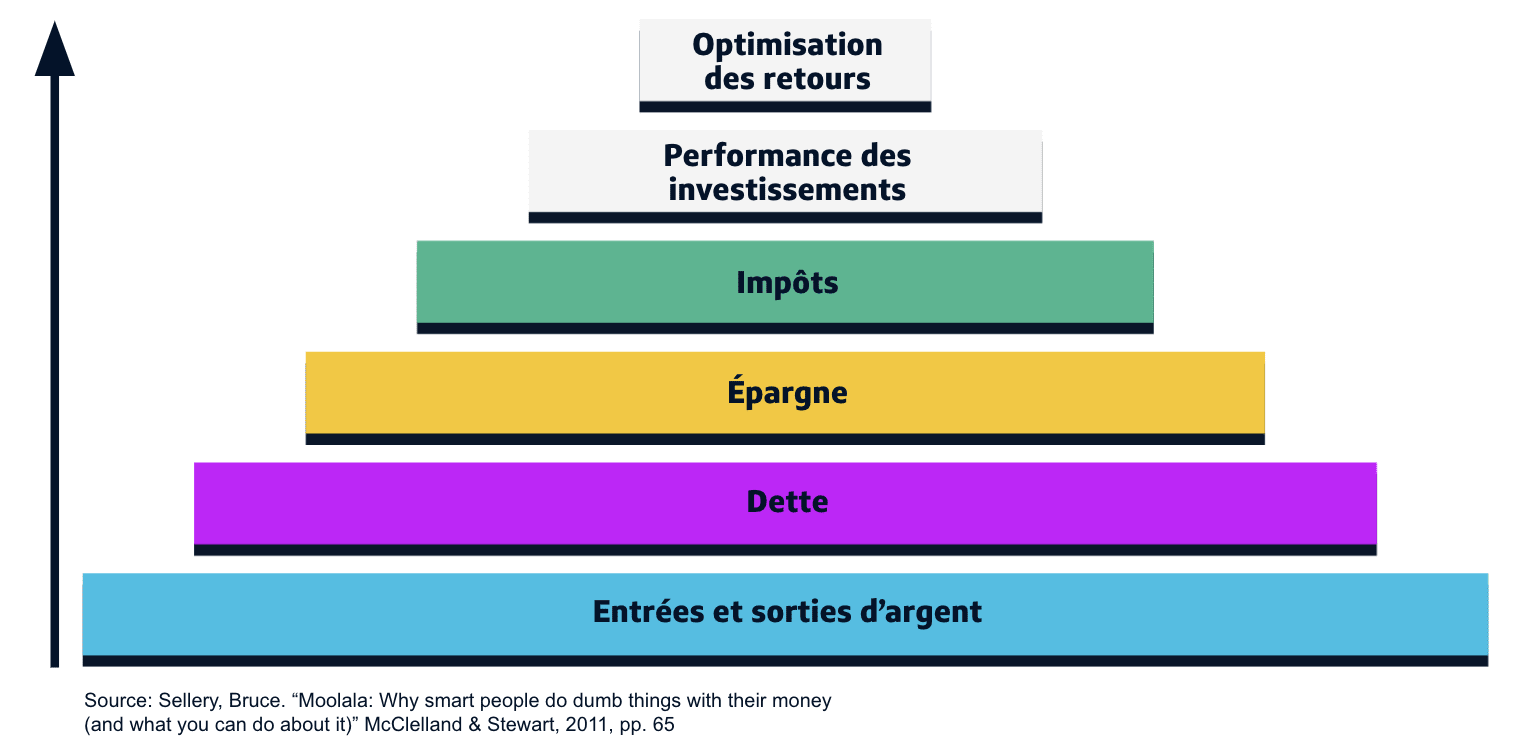

Pour commencer, il faut savoir d’où l’on part. Pour simplifier les choses, on peut utiliser ce que l’on appelle la pyramide des priorités. C’est comme une pyramide alimentaire, mais moins appétissante, et consacrée aux finances. Elle est conçue pour vous aider à cibler le domaine qui fera la plus grande différence pour vous et votre porte-monnaie. Lorsque vous savez à quel échelon vous vous situez, vous savez par où commencer et ce qui vous attend. Par exemple, si en ce moment les dépenses de base comme la nourriture et le logement sont vos principales priorités, cela signifie que vous êtes à l’échelon « entrées et sorties d’argent ». Vous devrez donc vous concentrer sur ces aspects avant de passer à l’échelon « dette ». Il est important de ne pas disperser vos efforts et de procéder étape par étape. Votre point de départ ne détermine pas votre point d’arrivée. Après tout, selon le célèbre artiste canadien Drake, il n’y a rien de mal à commencer au bas de l’échelle (Started From the Bottom).

Deuxième étape : Fixez-vous des objectifs « SMART »

Maintenant que vous savez où vous en êtes, la question est de savoir où vous voulez aller. Visez-vous (hypothétiquement) un 5 km financier ou un petit jogging autour du quartier? Nous avons tous des objectifs différents et des moyens différents pour les atteindre. La clé pour fixer des objectifs est de s’assurer qu’ils ne sont pas seulement réfléchis, mais également SMART : Spécifiques, Mesurables, Atteignables, Réalistes et Temporellement définis. Commencez par un seul objectif SMART à la fois. Cela vous permettra de vous focaliser sur votre objectif sans pour autant perdre le fil et d’avoir un point de référence clair et tangible pour la suite. Par exemple, « je veux économiser 500 $ en six mois » est un objectif plus concret que « je veux économiser de l’argent ».

Voici quelques conseils supplémentaires pour vous aider à atteindre vos objectifs SMART :

-

Ayez des objectifs réalistes : si vous êtes dans le rouge, cherchez à terminer le mois avec un solde positif. Fixez-vous des objectifs réalisables pour continuer à progresser.

-

Effectuez des contrôles réguliers : planifiez des vérifications régulières de votre situation financière pour voir comment vous progressez. Si votre objectif est d’économiser 500 $ en six mois, mettez-vous au moins 85 $ de côté par mois? Créez un tableau de suivi sur Excel ou téléchargez une application pour vous aider à suivre vos progrès.

-

Établissez des priorités et planifiez : passez en revue vos revenus par rapport à vos dépenses. Y a-t-il des dépenses que vous pouvez réduire?

Troisième étape : Connaissez votre valeur (nette)

Vous connaissez votre situation, vous avez fixé des objectifs, mais comment faire pour garder à l’esprit le « pourquoi » de votre situation et en avoir une vue d’ensemble? Cela nous amène à notre troisième étape : comprendre votre valeur nette. La valeur nette est comme la somme de nos différentes composantes financières. Il s’agit d’un indicateur clé de notre santé financière globale qui nous permet d’avoir une vue d’ensemble de la situation. Pour calculer votre valeur nette, vous devez déterminer votre actif (« ce que vous possédez ») et en soustraire votre passif, ou vos dettes (« ce que vous devez »).

Valeur nette

La valeur nette correspond à vos actifs (ce que vous possédez) moins votre dette (ce que vous devez).

Exemples d’actifs

-

• Solde d’un compte de chèques

• Épargnes (solde d’un compte d’épargne, d’épargne-retraite dans un CELI, de REER, régime enregistré d’épargne-études)

• Voiture

• Valeur estimée de la maison

Ne pas inclure les biens comme les bijoux, car il est difficile d’en calculer la valeur.

Exemples de dettes

-

• Solde d’une carte de crédit

• Prêt sur salaire

• Emprunt auprès de membres de la famille

• Prêt automobile

• Prêt étudiant

• Hypothèque

• Marge de crédit

Quelques points à garder à l’esprit :

-

Votre revenu et vos dépenses ne sont pas des facteurs dans le calcul de votre valeur nette. Ne les prenez pas en compte.

-

Votre valeur nette peut être positive ou négative et, à elle seule, ne reflète en rien votre personnalité.

-

Le calcul de votre valeur nette vous aidera à comprendre vos dettes et à établir vos objectifs.

Voilà les trois premières étapes de l’initiative #DroitAuxButs. Déterminez où vous en êtes aujourd’hui, fixez-vous des objectifs « SMART » et connaissez votre valeur nette. Nous devons tous commencer quelque part et, peu importe où vous en êtes aujourd’hui, Capital One est là pour vous aider à relever les défis de demain. Ayez confiance. On est avec vous. On passe maintenant au prochain article? C’est parti!